Avantages sociaux Sanofi mesFlex

Avantages sociaux Sanofi mesFlex

Avantages sociaux Sanofi mesFlex

Avantages sociaux Sanofi mesFlex

Sanofi mesFlex est un régime d’avantages sociaux flexible pour les employés salariés de partout au Canada. Ce microsite vous donne des renseignements sur le fonctionnement de Sanofi mesFlex, sur ce que sont les crédits flexibles, sur la manière de les utiliser et la façon de vous inscrire au programme et d’apporter des changements au programme. Prenez le temps d’explorer ce microsite pour en apprendre davantage sur Sanofi mesFlex, vos options mesFlex et la façon de sélectionner les options qui répondront le mieux à vos besoins et à ceux de votre famille pour chaque cycle d’inscription.

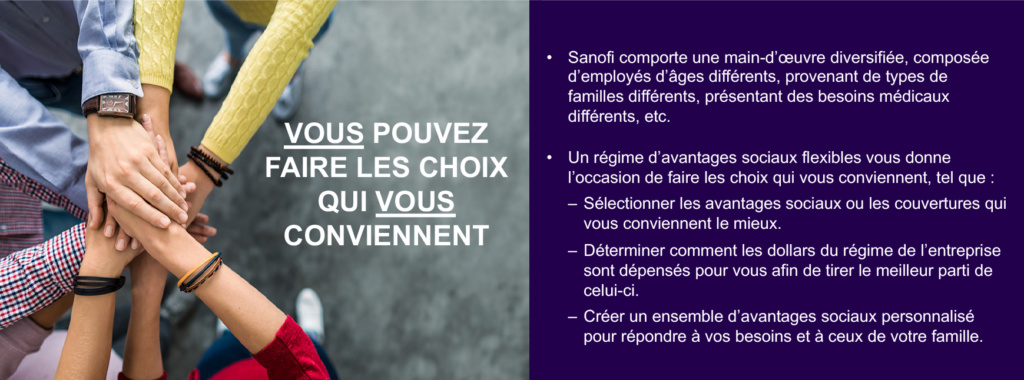

Sanofi mesFlex vous offre un régime d’avantages sociaux élargi et plus polyvalent qui vous permet de personnaliser vos avantages sociaux afin de mieux répondre à vos besoins particuliers et à ceux de votre famille. Sanofi mesFlex vous offre des choix, de la souplesse et un centre d’avantages sociaux utile pour vous aider à améliorer votre expérience en matière d’avantages sociaux.

Pourquoi proposer un régime d’avantages sociaux flexible? En gros, parce que nous sommes tous différents. Nous sommes diversifiés et nous nous trouvons tous à différentes étapes de notre vie. Nous avons des situations familiales et des besoins de santé différents ainsi que des exigences de couverture uniques. Un régime d’avantages sociaux traditionnel et universel n’offre pas la souplesse dont nous avons besoin.

Un régime d’avantages sociaux flexibles comme Sanofi mesFlex vous donne l’occasion de faire les choix qui vous conviennent. Il vous permet de décider comment les dollars du régime de Sanofi sont dépensés pour vous et votre famille, et il vous permet de personnaliser votre régime d’avantages sociaux en fonction de vos besoins uniques et changeants et de ceux de votre famille.

Le programme Sanofi mesFlex est un ensemble complet et souple d’avantages qui vous offre un éventail d’options personnalisables, une expérience concurrentielle et uniforme en matière d’avantages sociaux et un service amélioré de la part de nos fournisseurs. Plus important encore, Sanofi mesFlex vous permettra de créer votre propre forfait d’avantages sociaux qui répondra à vos besoins particuliers et à ceux de votre famille en matière de couverture.

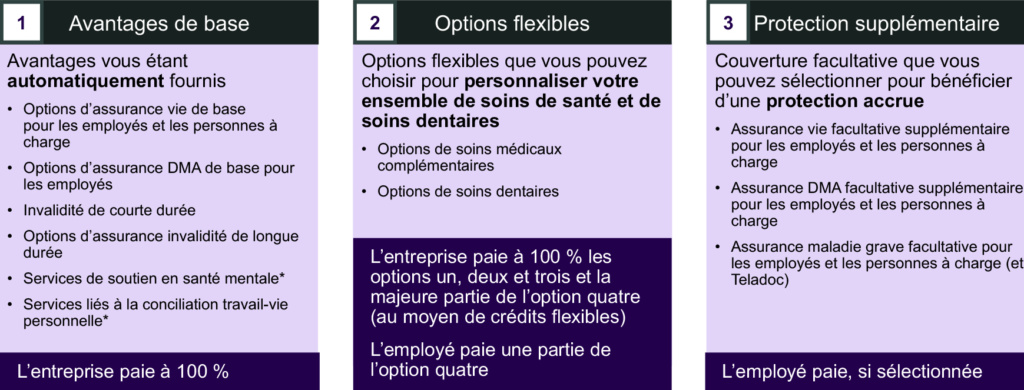

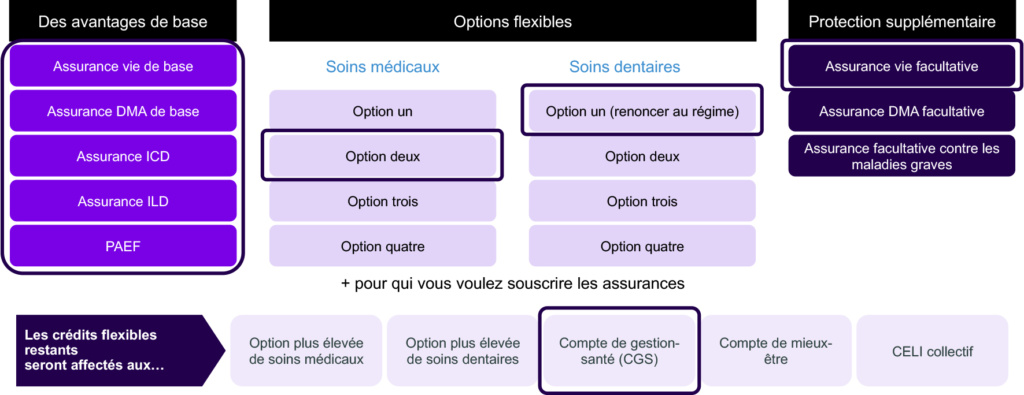

Sanofi mesFlex comprend l’assurance soins médicaux complémentaires et soins dentaires, l’assurance vie, l’assurance accident et l’assurance invalidité auxquelles vous vous attendez. Le régime comprend également certaines caractéristiques qui vous apportent une valeur supplémentaire, à vous et à votre famille :

Plus précisément, Sanofi mesFlex offre trois types de couverture et des options flexibles que vous pouvez adapter à vos besoins et à ceux de votre famille dans chaque catégorie :

* Sanofi offre divers services de soutien pour la santé mentale et en milieu de travail, pour vous et votre famille. Pour en savoir plus, consultez la page All Well Canada.

Les avantages sociaux sont personnels. Il est rare que deux employés aient besoin d’exactement les mêmes avantages sociaux. Par exemple, un employé pourrait choisir de réduire certains des avantages sociaux de base offerts par Sanofi et d’utiliser les crédits libérés de son choix inférieur pour aider à payer la couverture plus élevée en matière de soins médicaux complémentaires et de soins dentaires dont sa famille a besoin. Un autre employé pourrait quant à lui opter pour la totalité des avantages sociaux de base et pour une couverture moins élevée en matière de soins médicaux complémentaires et de soins dentaires, dans le but de verser les crédits restants dans son compte de gestion-santé pour couvrir un plus large éventail de frais (voir la section Options d’utilisation des crédits flexibles inutilisés ci-dessous).

C’est ce qu’il y a de bien avec le régime Sanofi mesFlex : il vous permet d’adapter vos avantages sociaux en fonction de vos besoins particuliers et de ceux de votre famille.

Il est important que vous investissiez du temps dans l’apprentissage et la mise à jour de vos connaissances à propos du programme Sanofi mesFlex, que vous examiniez vos options et décidiez de la combinaison de protection qui vous convient, à vous et à votre famille, afin que vous soyez prêt à faire ou à mettre à jour vos choix pendant l’inscription ouverte au début de juin tous les deux ans.

Veuillez examiner les détails et les options de chaque régime dans la section Vos options Sanofi mesFlex ci-dessous et les renseignements de la section Quelles options Sanofi mesFlex vous conviennent? pour faire vos choix ou mettre à jour ceux-ci.

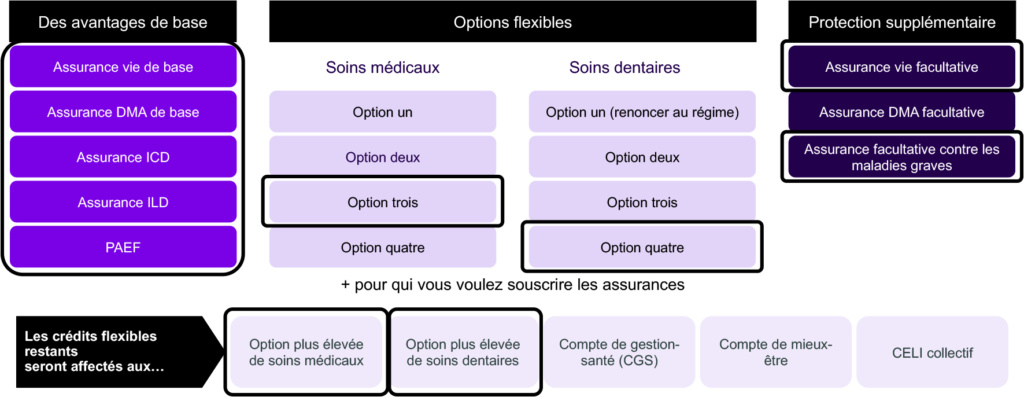

Sanofi mesFlex se distingue notamment par la mise à disposition de crédits flexibles. Chaque année, vous recevrez des crédits flexibles de Sanofi pour vous aider à personnaliser vos avantages sociaux en fonction de vos besoins particuliers. Les crédits flexibles fonctionnent comme de l’argent que vous pouvez utiliser pour « acheter » vos options flexibles, et ils sont chargés dans l’outil en ligne avant le début de la période d’adhésion au régime d’avantages sociaux.

Les crédits flexibles que vous recevrez se divisent en trois catégories :

Vos crédits flexibles sont d’abord utilisés pour payer les primes de vos options de soins médicaux complémentaires et de soins dentaires. En fonction de vos choix, il vous restera peut-être des crédits flexibles. Vous pouvez choisir comment utiliser ces crédits excédentaires dans l’outil d’adhésion. Vos crédits flexibles restants peuvent être utilisés pour financer un ou plusieurs des éléments suivants :

Si le coût de vos choix d’avantages sociaux dépasse le montant de vos crédits flexibles disponibles, vous couvrirez la différence au moyen de retenues salariales aux deux semaines.

Pour en savoir plus sur vos montants de crédits flexibles annuels et sur la façon dont les coûts associés aux avantages sociaux sont partagés entre Sanofi et les employés, veuillez consulter la section relative au coût des options de soins médicaux complémentaires et de soins dentaires dans les sections consacrées aux régimes de soins médicaux complémentaires et de soins dentaires ci-dessous.

En fonction de vos choix en matière d’avantages sociaux de base et d’options flexibles de soins médicaux complémentaires et de soins dentaires, il vous restera peut-être des crédits flexibles. Vous pourrez choisir la façon de les utiliser dans l’outil d’adhésion en ligne. Vous pouvez choisir d’utiliser vos crédits flexibles restants pour financer un ou plusieurs des éléments suivants :

Cette section décrit chacune des options à votre disposition pour l’attribution des crédits restants, ainsi que les avantages de chacune d’entre elles.

Si vous le souhaitez, vous pouvez utiliser vos crédits flexibles restants pour compenser le coût de la couverture plus élevée des soins médicaux complémentaires offerte au titre du régime quatre. Cela vous aidera à réduire le montant de vos retenues salariales aux deux semaines.

Tout comme il est possible d’utiliser vos crédits restants pour compenser les retenues salariales associées à votre couverture de soins médicaux complémentaires, vous pouvez choisir d’utiliser vos crédits flexibles restants pour compenser le coût d’une couverture plus élevée des soins dentaires. Cela vous aidera également à réduire le montant de vos retenues salariales aux deux semaines.

Pendant chaque période d’adhésion, vous pouvez affecter une partie ou la totalité de vos crédits flexibles restants à votre compte de gestion-santé (CGS). Vous pouvez utiliser le CGS pour payer des frais de soins médicaux complémentaires et de soins dentaires engagés pour vous-même et vos personnes à charge admissibles, y compris celles qui ne sont pas couvertes, ou qui ne sont pas entièrement couvertes, par Sanofi mesFlex ou votre régime de soins médicaux provincial.

Le compte de gestion-santé (CGS) est considéré comme étant un régime privé d’assurance soins médicaux. Le fonctionnement du compte de gestion-santé et les frais qu’il peut servir à couvrir sont régis par la Loi de l’impôt sur le revenu (Canada) et l’Agence du revenu du Canada.

Pour en savoir plus sur les règles relatives aux comptes de gestion-santé, veuillez consulter le Guide d’impôt général publié par l’Agence du revenu du Canada ou la version la plus récente de la publication IT-519 – Crédits d’impôt pour frais médicaux et pour personnes handicapées et déduction pour frais de préposé aux soins, que vous trouverez sur le site Web de l’Agence du revenu du Canada.

|

FONCTIONNEMENT DU COMPTE DE GESTION-SANTÉ

|

|

|

Vous déposez les crédits flexibles inutilisés dans votre CGS

|

|

|

Vous présentez des demandes de règlement au titre du compte

|

|

|

Si vous utilisez tous les crédits flexibles de votre CGS en une année |

|

|

S’il reste des crédits flexibles dans votre CGS à la fin de l’année du régime d’avantages sociaux

|

|

|

Si vous avez engagé des frais liés aux avantages sociaux et que vous n’avez pas demandé leur remboursement après deux ans, ils ne seront pas remboursés |

|

Les frais qui peuvent être remboursés à partir de votre compte de gestion-santé sont définis par le gouvernement fédéral.

Vous pouvez utiliser votre CGS pour payer les mêmes frais que ceux pour lesquels vous pouvez demander le crédit d’impôt pour frais médicaux. Ces frais sont définis dans la Loi de l’impôt sur le revenu. La liste complète des frais qui peuvent être remboursés à partir du CGS est disponible sur le site Web de l’Agence du revenu du Canada.

Les types de frais qui sont admissibles au titre de votre CGS comprennent les suivants :

Même si vous pouvez seulement couvrir votre conjoint et vos enfants à charge au titre des options pour les soins médicaux complémentaires et les soins dentaires, vous pouvez présenter des demandes de règlement au titre de votre CGS pour un large éventail de personnes à charge. Selon les règles de l’Agence du revenu du Canada, cela peut comprendre toute personne que vous déclarez comme étant une personne à charge financièrement dans votre déclaration de revenus, notamment :

Pour être admissibles, ces personnes à charge doivent :

Pour en savoir plus sur les personnes à charge admissibles, consultez le bulletin Crédits d’impôt pour frais médicaux et pour personnes handicapées et déduction pour frais de préposé aux soins sur le site Web de l’Agence du revenu du Canada. Vous pouvez également communiquer avec le Centre d’appels national de l’Agence du revenu du Canada au 1 800 959-8281.

Remarque : Vous pouvez présenter des demandes de règlement au titre du CGS pour toutes les personnes à votre charge qui satisfont à ces critères d’admissibilité, peu importe la protection en matière de soins médicaux complémentaires et de soins dentaires dont vous bénéficiez dans le cadre de Sanofi mesFlex. Par exemple, si vous optez pour une couverture pour employé seulement dans le cadre des régimes de soins médicaux complémentaires et de soins dentaires, vous pouvez quand même soumettre les demandes de règlement de votre famille à votre CGS.

Le compte de gestion-santé (CGS) rembourse les demandes de règlement une fois que tous les autres régimes d’assurance applicables ont payé leur part. Vous devez soumettre vos demandes de règlement à tous les autres régimes avant de les soumettre au CGS.

Pour présenter une demande de règlement en ligne au titre du CGS, accédez à la section sur la présentation d’une demande de règlement du site Web de la Sun Life à l’intention des participants ou à l’application mobile ma Sun Life.

Le CGS vous offre un moyen efficace sur le plan fiscal de réduire au minimum le montant que vous devez débourser pour couvrir les frais de soins médicaux complémentaires et de soins dentaires admissibles que vous auriez autrement payés vous-même. Les crédits flexibles que vous portez à votre CGS ne sont pas assujettis à l’impôt fédéral et provincial. Si vous vivez au Québec, les crédits affectés à votre CGS sont considérés comme un avantage imposable au niveau provincial; les impôts correspondants ne seront toutefois dus qu’une fois que les demandes de règlement auront été honorées. L’avantage de tirer parti du CGS pour couvrir des frais de soins médicaux complémentaires et de soins dentaires est que vous utilisez des crédits avant impôt offerts par Sanofi plutôt que votre propre revenu après impôt.

L’Agence du revenu du Canada (ARC) vous accorde un allégement fiscal pour le CGS, mais impose tout de même certaines règles. Vous disposez de deux ans pour utiliser les crédits flexibles portés à votre CGS, sans quoi vous les perdez; les seules dépenses admissibles sont celles encourues au cours de cette période de deux ans. Vous ne pouvez réclamer les dépenses que pour l’année où elles ont été engagées. Sachant cela, prenez le temps de vérifier le solde de votre CGS avant de décider comment utiliser vos crédits flexibles restants chaque période d’inscription. Décidez s’il est judicieux d’affecter des crédits flexibles supplémentaires au compte. Veuillez noter que lorsque vous présentez une demande de règlement depuis le CGS, ce sont les crédits flexibles les plus anciens qui sont d’abord utilisés pour rembourser vos frais afin de vous aider à éviter de perdre des crédits en vertu de la « règle de deux ans » de l’ARC.

Pour obtenir de plus amples renseignements, consultez le site Web de l’Agence du revenu du Canada.

Sanofi est déterminée à favoriser le bien-être global de tous les employés. Les activités de mieux-être soutiennent la santé de notre corps et de notre esprit et améliorent notre qualité de vie à la maison et au travail.

Pendant chaque période d’adhésion, vous pouvez affecter une partie ou la totalité de vos crédits flexibles restants à votre compte de mieux-être Sanofi. Vous pouvez utiliser votre compte de mieux-être pour couvrir des frais admissibles liés au conditionnement physique, aux saines habitudes de vie, aux finances personnelles et au développement personnel.

Comme il y a de nombreuses façons d’améliorer votre santé et votre bien-être, le compte de mieux-être vous permet de choisir les activités qui contribuent le mieux à votre parcours personnel vers le mieux-être global.

Vous pouvez utiliser votre compte de mieux-être tout au long de l’année pour couvrir des frais admissibles liés au bien-être. Tant que vous avez suffisamment de crédits dans votre compte, vous pouvez présenter des demandes de règlement au titre de votre compte de mieux-être et obtenir le remboursement de vos frais admissibles. Le montant de vos demandes de règlement sera déduit du solde de votre compte.

Une fois que vous avez utilisé tous les crédits de votre compte de mieux-être, vous devez attendre la prochaine année de régime (1er juillet), lorsque de nouveaux crédits flexibles peuvent être ajoutés à votre compte, pour présenter de nouvelles demandes de règlement.

Comme pour le compte de gestion-santé (CGS), vous disposez de deux ans pour utiliser les crédits flexibles portés à votre Compte de mieux-être, sans quoi vous les perdez; les seules dépenses admissibles sont celles encourues au cours de l’année où elles ont été encourues.

Les frais admissibles au titre du compte de mieux-être comprennent notamment les suivants :

Pour obtenir la liste complète des frais couverts, veuillez consulter le livret du régime disponible à l’adresse www.masunlife.ca ou l’application mobile ma Sun Life.

Dans le cadre du régime d’avantages sociaux Sanofi mesFlex, vous pouvez demander le remboursement de frais au titre du compte de mieux-être pour vous-même et vos personnes à charge admissibles.

Pour soumettre en ligne le formulaire de demande de règlement au titre du compte de mieux-être, accédez à la section sur la présentation d’une demande de règlement du site masunlife.ca.

Tout crédit flexible porté à votre compte de mieux-être constitue un avantage imposable pour vous une fois que des frais vous ont été remboursés et sera inclus dans votre revenu imposable.

Pendant chaque période d’adhésion, vous pouvez affecter une partie ou la totalité de vos crédits flexibles restants à votre compte d’épargne libre d’impôt collectif (CELI collectif) de Sanofi auprès de la Sun Life. Les crédits flexibles restants que vous versez au CELI collectif fructifieront avec le reste de vos économies en tirant parti de la gamme de fonds de placement gérés par des professionnels du régime et de frais de gestion des placements inférieurs à ceux que paient les épargnants individuels.

Le compte d’épargne libre d’impôt collectif (CELI collectif) auprès de la Sun Life est un compte d’épargne souple qui vous permet de gagner un revenu de placement libre d’impôt et de ne pas payer d’impôt lorsque vous devez utiliser votre argent.

Vous pouvez cotiser au CELI collectif avec de l’argent « après impôt » (de l’argent pour lequel vous avez déjà payé de l’impôt sur le revenu) et des crédits Sanofi mesFlex restants. Puisque vos cotisations ont déjà été imposées, vous n’aurez pas à payer d’impôt lorsque vous retirerez de l’argent de votre CELI collectif.

En plus des liquidités, il est possible de détenir et de faire fructifier des placements dans un CELI. Tous les placements que vous avez dans votre CELI collectif sont également à l’abri de l’impôt. Cela signifie également que vous ne payez pas d’impôt sur les intérêts que vos placements dans un CELI rapportent lorsque vous retirez des fonds.

Vous pouvez utiliser les cotisations et l’épargne détenues dans votre CELI collectif en tout temps, à n’importe quelle fin. Par exemple, vous pouvez les utiliser pour financer :

Le CELI collectif de Sanofi est une façon sûre et intelligente de faire fructifier votre épargne sans trop penser aux impôts. Assurez-vous simplement de ne pas dépasser votre plafond de cotisation annuel.

Vous pouvez verser des cotisations au CELI collectif auprès de la Sun Life sous forme de montants en dollars au moyen d’un système pratique de retenues salariales après impôt ou encore en y déposant des crédits flexibles restants pendant la période d’adhésion à Sanofi mesFlex.

C’est vous qui décidez quel montant vous souhaitez cotiser au CELI collectif à chaque période de paie, jusqu’à concurrence du plafond de cotisation à un CELI défini par l’Agence du revenu du Canada (ARC). Vous pouvez modifier votre montant de cotisation en tout temps pendant l’année.

Chaque année, l’ARC fixe une limite au montant que vous pouvez cotiser à un CELI. Votre plafond de cotisation au CELI correspond au total des trois montants suivants :

Si vous n’avez jamais cotisé avant et avez atteint l’âge de 18 ans en 2009 ou avant, vous pouvez cotiser jusqu’à concurrence de 102 000 $.

Pour en savoir plus sur les cotisations maximales, veuillez consulter le Guide du compte d’épargne libre d’impôt pour les particuliers de l’Agence du revenu du Canada

L’« acquisition » fait référence au moment où vous pouvez accéder aux fonds contenus dans votre compte CELI collectif. Vos cotisations individuelles au CELI vous seront acquises de façon immédiate.

Des questions?

Si vous avez des questions au sujet de vos cotisations, veuillez communiquer avec la Sun Life au 1 866 896-6976 ou à masunlife.ca

Important…

Si vous prévoyez diriger les crédits flexibles restants vers le CELI collectif, vous devez avoir un compte CELI collectif ouvert auprès de la Sun Life ou ouvrir un compte avant que les crédits puissent être déposés.

Pour en savoir plus sur l’adhésion au CELI collectif auprès de la Sun Life, veuillez consulter Épargne-retraite de All Well Canada.

La période d’adhésion au programme d’avantages sociaux Sanofi mesFlex a habituellement lieu tous les deux ans au début de juin. Au cours de la période d’adhésion, tous les employés salariés auront l’occasion d’adhérer aux options d’avantages sociaux ou de les sélectionner ou les mettre à jour pour les deux années suivantes à l’aide de l’outil d’adhésion en ligne.

N’oubliez pas que l’adhésion à Sanofi mesFlex ne se limite pas à la sélection de votre couverture et à la souscription de protections d’assurance facultatives. La période d’adhésion est un bon moment pour passer en revue les renseignements sur vos bénéficiaires et faire toute mise à jour nécessaire.

Après chaque période d’adhésion, vos nouvelles options d’avantages sociaux Sanofi mesFlex entreront en vigueur le 1er juillet. Les retenues salariales toutes les deux semaines associées à toute option que vous sélectionnez et que vous ne payez pas au moyen de crédits flexibles s’appliquent à compter de la paie de la mi-juillet.

La période d’adhésion a lieu tous les deux ans

Vous serez en mesure de mettre à jour vos choix de prestations, vos bénéficiaires et les renseignements sur les personnes à charge pendant chaque période d’inscription ouverte biennale.

Avant de commencer votre préparation en vue de l’adhésion, assurez-vous d’avoir en main les documents suivants :

Les avantages sociaux sont personnels, et il est important que vous preniez le temps de réfléchir aux besoins en avantages sociaux que vous et votre famille pourriez avoir pour les deux années à venir. Transmettez l’information à votre conjoint, si vous en avez un, et réalisez les trois étapes importantes ci-dessous afin de prendre les meilleures décisions possibles pour vous et votre famille en matière d’avantages sociaux :

1. Passer en revue vos options du régime d’avantages sociaux

Passez en revue le fonctionnement de Sanofi mesFlex et les options flexibles du régime à votre disposition pour chaque type de protection. Consultez Vos options Sanofi mesFlex, votre couverture et vos taux pour en savoir plus.

2. Détermination de vos besoins en matière d’avantages sociaux pour les deux années à venir

En réfléchissant à vos besoins en matière d’avantages sociaux pour les deux années à venir, vous devriez prendre en compte certains facteurs :

Consultez la section Quelles options Sanofi mesFlex vous conviennent? pour accéder à des feuilles de travail, à des scénarios « Les personnes comme moi » et à des questions à vous poser qui vous aideront à décider quelles options de Sanofi mesFlex vous conviennent le mieux, à vous et à votre famille.

3. Vous inscrire et faire des choix qui comptent!

Une fois que vous aurez examiné tous les renseignements sur le régime Sanofi mesFlex et les documents d’aide à la décision et que vous aurez déterminé les meilleures options de couverture pour vous et votre famille en fonction de vos besoins pour les deux années à venir, vous devrez faire vos choix à l’aide de l’outil d’adhésion en ligne. L’outil d’adhésion est accessible par l’entremise du centre d’avantages sociaux Sanofi Canada pendant les périodes d’adhésion, auquel vous pouvez accéder en vous rendant à la page d’accueil de All Well Canada > Centre des avantages sociaux Sanofi Canada.

Une fois que vous avez évalué vos besoins et déterminé les options de régime d’avantages sociaux flexibles qui vous conviennent le mieux, à vous et à votre famille, vous pouvez adhérer et apporter des changements dans Sanofi mesFlex tous les deux ans à l’aide de l’outil d’adhésion en ligne. Vous pouvez accéder à l’outil d’adhésion par l’entremise du nouveau centre d’avantages sociaux Sanofi Canada en allant à la page d’accueil de All Well Canada > Centre d’avantages sociaux Sanofi Canada.

Lorsque vous arrivez sur le site Web du centre d’avantages sociaux:

Si vous avez des questions au sujet de votre couverture ou de vos demandes de règlement, avez besoin d’aide pour mettre à jour vos options du régime d’avantages sociaux en raison d’un événement admissible (p. ex., changement d’état matrimonial, naissance d’un enfant) ou avez toute autre question au sujet de vos avantages sociaux, vous n’aurez qu’à composer un seul numéro pour communiquer avec le centre d’avantages sociaux Sanofi Canada au 1 855 928-5617. Lorsque vous accédez au centre d’avantages sociaux automatisé, il vous suffit de suivre les instructions enregistrées pour accéder à l’équipe qui saura répondre à vos besoins.

Le centre d’avantages sociaux Sanofi Canada offre un point de contact unique pour tous vos besoins en matière d’avantages sociaux :

Si vous êtes nouveau à Sanofi et que vous n’adhérez pas activement à Sanofi mesFlex, ou si vous manquez la date limite pour l’adhésion, une couverture par défaut vous sera attribuée pour chaque régime ou option d’avantages sociaux, sans exception. Vous devrez conserver cette couverture jusqu’à ce que la prochaine période d’adhésion ait lieu ou qu’un événement admissible survienne dans votre vie. Cela pourrait ne pas correspondre exactement à ce que vous et votre famille souhaitez ou ce dont vous avez besoin.

Si vous avez adhéré au cours de la dernière période d’adhésion et que vous n’adhérez pas activement ou n’apportez aucun changement au cours de la période d’adhésion suivante, vos choix, vos bénéficiaires et les renseignements sur les personnes à charge ne changeront pas. Tout crédit flexible inutilisé sera déposé dans un compte de frais de mieux-être.

Nous vous encourageons à choisir activement vos options pendant la période d’adhésion afin de vous assurer de bénéficier de la couverture qui convient à vos besoins et à ceux de votre famille pour les deux années à venir?

* Sanofi offre divers services de soutien pour la santé mentale et en milieu de travail, pour vous et votre famille. Pour en savoir plus, consultez la page All Well Canada.

Sanofi mesFlex offre une variété de régimes d’avantages sociaux et d’options conçus pour vous aider, vous et votre famille, à rester en bonne santé physique, mentale et financière. Chaque section ci-dessous décrit les niveaux de protection, les options et les dispositions de chaque régime pour vous aider à faire les choix qui répondront le mieux à vos besoins et à ceux de votre famille.

Pour la plupart d’entre nous, rester en bonne santé fait partie de nos plus grandes priorités. Si rester en bonne santé se résumait à bien manger et à faire de l’exercice, la vie serait simple. Toutefois, nous avons également besoin de soutien et de sécurité financière lorsqu’une maladie ou un besoin médical survient. Le régime d’avantages sociaux Sanofi mesFlex offre une gamme d’options flexibles du régime de soins médicaux complémentaires pour vous aider à rester en bonne santé physique et mentale.

Le régime de soins médicaux complémentaires est conçu pour vous aider, vous et vos personnes à charge admissibles, à couvrir la plupart des frais liés à la santé qui ne sont pas couverts par le régime de soins de santé de votre province, dont les médicaments sur ordonnance, les services paramédicaux, les fournitures et services médicaux, les soins de la vue et les soins de santé mentale. Il couvre les frais raisonnables et habituels pour les dépenses admissibles, selon les options que vous choisissez.

Pour obtenir le régime de soins médicaux complémentaires Sanofi mesFlex, vous et les personnes à votre charge devez remplir les conditions d’admissibilité suivantes.

|

Employés |

Pour être admissible, vous devez :

|

|

Votre conjoint |

Pour être admissible à la couverture, votre conjoint doit être :

Le régime ne peut couvrir qu’une personne à la fois à titre de conjoint. |

|

Vos enfants à charge |

Vos enfants à charge sont admissibles à la couverture dans la mesure où ils sont les enfants biologiques ou adoptifs de vous ou de votre conjoint admissible, non mariés, et répondent aux critères suivants :

|

Lors de la sélection de votre régime de soins médicaux complémentaires, vous choisissez l’une des catégories de couverture suivantes.

|

Employé seulement |

Vous pouvez choisir une couverture seulement pour vous-même, même si vous avez un conjoint ou un enfant admissible. |

|

Employé + 1 personne à charge |

Vous pouvez choisir une couverture pour vous-même et une personne à charge. La personne à charge peut être votre conjoint ou votre enfant admissible. |

|

Employé + 2 personnes à charge ou plus |

Vous pouvez choisir une couverture pour vous-même et deux personnes à charge ou plus. Il pourrait s’agir de vous, de votre conjoint admissible et d’un ou de plusieurs enfants à charge. Il pourrait aussi s’agir seulement de vous et de deux enfants à charge ou plus. |

Important : Vous pouvez choisir des catégories de couverture différentes au titre des régimes de soins médicaux complémentaires et de soins dentaires.

Vos besoins en matière de couverture de soins médicaux complémentaires peuvent varier en fonction de votre situation personnelle et familiale. Un employé peut ou non être couvert par un régime de soins médicaux autre que le régime provincial ou offert par l’employeur de son conjoint ou par un autre régime de soins médicaux complémentaires. Les besoins de chacun étant différents, le régime de soins médicaux complémentaires vous offre quatre options parmi lesquelles vous pouvez choisir pour adapter le régime à vos besoins uniques :

Vous pouvez modifier votre régime pendant chaque période d’adhésion ou si un événement admissible survient dans votre vie. Pendant la période d’adhésion, vous pouvez également augmenter ou diminuer votre option de régime d’autant d’échelons que vous le souhaitez (par exemple, passer de l’option un à l’option trois).

Vous pouvez envisager de coordonner votre couverture au titre du régime d’avantages sociaux avec celle de votre conjoint pour obtenir un remboursement maximum des frais.

Si vous êtes un employé ayant un contrat à durée déterminée et êtes admissible à participer à Sanofi mesFlex, vous serez automatiquement inscrit à l’option trois du régime d’assurance-maladie complémentaire sans frais. N’oubliez pas que vous devez tout de même ajouter ou mettre à jour les renseignements sur vos personnes à charge pendant la période d’adhésion pour vous assurer qu’elles sont couvertes par Sanofi mesFlex.

|

Régime |

Régime |

Régime |

Régime |

|

|---|---|---|---|---|

|

Crédits flexibles |

Crédits flexibles |

Aucun crédit |

Retenues |

|

|

Franchise annuelle |

1 000 $ |

0 $ |

0 $ |

0 $ |

|

Médicaments sur ordonnance |

||||

|

50 % après la franchise |

70 % |

90 % |

100 % |

|

||||

|

2 500 $ |

1 200 $ |

400 $ |

– |

|

3 500 $ |

1 800 $ |

600 $ |

– |

|

4 000 $ |

2 100 $ |

700 $ |

– |

|

Oui |

Oui |

Oui |

Oui |

|

Hospitalisation |

100 % Chambre à deux lits |

100 % Chambre à deux lits |

100 % Chambre à deux lits |

100 % Chambre individuelle |

|

Services paramédicaux |

||||

|

50 % |

70 % |

80 % |

90 % |

|

2 000 $ |

2 000 $ |

2 000 $ |

2 000 $ |

|

Non couvert |

500 $ |

1 000 $ |

$1,500 |

|

Soins de la vue |

||||

|

Aucune couverture |

Examen de la vue seulement |

80 % |

90 % |

|

250 $ par période de 24 mois par personne, plus l’examen de la vue |

400 $ par période de 24 mois par personne, plus l’examen de la vue |

||

|

Urgence médicale à l’extérieur du pays ou de la province |

||||

|

100 % |

100 % |

100 % |

100 % |

|

1 million $ |

1 million $ |

1 million $ |

1 million $ |

|

Autre couverture médicale |

Aucune couverture |

70 % |

80 % |

90 % |

La couverture est indiquée par personne assurée.

Les frais couverts ne peuvent être supérieurs aux frais raisonnables et habituels dans la zone régionale où le service et les fournitures sont fournis..

Pourquoi la couverture des services paramédicaux comporte-t-elle un plafond combiné?

La majorité des employés a recours à un ou deux professionnels des services paramédicaux et ne réclame souvent pas le montant maximum. Les plafonds individuels pour chaque professionnel des services paramédicaux limitent également le montant que vous pouvez réclamer pour les services que vous utilisez le plus. Les plafonds combinés offrent aux employés un plafond plus élevé et davantage de choix quant au lieu et à la façon dont ils souhaitent utiliser leurs avantages sociaux.

Les crédits flexibles dont vous disposez pour vos options de régime de soins médicaux complémentaire pour 2025-2026 sont indiqués dans le tableau ci-dessous. Les montants de crédit flexible indiqués ne reflètent pas la pleine valeur des primes payées par Sanofi en votre nom.

* Au besoin, les retenues salariales annuelles sont réparties sur chacune de vos périodes de paie régulières aux deux semaines au cours de l’année.

** Les crédits flexibles de mieux-être de 300 $ peuvent être utilisés pour aider à minimiser les retenues salariales et réduire vos coûts annuels. Au total, 300 $ de crédits flexibles de mieux-être sont disponibles chaque année du régime du régime.

Pour être admissibles à la couverture, vos médicaments doivent :

La quantité maximale que vous pouvez recevoir en une fois pour une ordonnance est un approvisionnement de trois mois.

Votre carte de garanties de la Sun Life est votre carte-médicaments. Cette carte vous permet de payer seulement le pourcentage du coût non couvert par votre régime de soins médicaux complémentaires lorsque vous exécutez votre ordonnance.

Votre carte de garanties numérique de la Sun Life est accessible sur le site masunlife.ca et sur l’application mobile ma Sun Life une fois que vous avez adhéré au régime de soins médicaux. Aucune carte en plastique ne sera émise.

Si vous êtes couvert par le régime de votre conjoint, vous pourriez être en mesure de soumettre le montant non couvert par Sanofi mesFlex (la coassurance) à ce régime aux fins de remboursement. Consultez la section « Coordination des demandes de règlement pour frais médicaux avec un autre régime » ci-dessous.

Si vous avez plus de 65 ans et devez payer une quote-part ou une franchise au titre de votre régime provincial d’assurance-médicaments, vous pouvez soumettre ces frais au titre du régime de soins médicaux complémentaires pour obtenir un remboursement.

Legislation requires Sun Life to follow the RAMQ (The Régie de l’assurance maladie du Quebec) La loi exige que la Sun Life respecte les lignes directrices sur le remboursement de la Régie de l’assurance maladie du Québec (RAMQ) pour tous les résidents du Québec.

Si des dispositions du présent régime ne satisfont pas aux exigences minimales du régime de la RAMQ, des ajustements sont automatiquement apportés pour répondre aux exigences de la RAMQ.

Si vous vivez au Québec et choisissez l’option un du régime de soins médicaux complémentaires, les demandes de règlement pour des médicaments seront payées conformément aux lignes directrices de la RAMQ.

Selon l’option du régime d’assurance-maladie complémentaire que vous avez choisie, une chambre à deux lits ou individuelle (sous réserve des disponibilités) dans un hôpital ou la quote-part autorisée par le gouvernement pour l’hébergement dans un établissement de soins est couverte lorsque le service est fourni au Canada et que le traitement reçu est de courte durée ou fourni dans un contexte de convalescence ou de soins palliatifs.

Les services paramédicaux admissibles sont ceux offerts par les professionnels autorisés suivants :

Eligible paramedical practitioners must be licensed by their provincial regulatory agency or a registered Les professionnels paramédicaux admissibles doivent être autorisés par leur organisme de réglementation provincial ou être des membres agréés d’une association professionnelle reconnue par la Sun Life. Communiquez avec le Centre de service à la clientèle de la Sun Life pour confirmer l’admissibilité d’un professionnel.

Remarque :

Les services de podiatre ne sont pas admissibles jusqu’à ce que les plafonds annuels de votre régime provincial d’assurance-maladie soient atteints.

Les professionnels de la santé admissibles sont les suivants :

Les services de conseils par un fournisseur de services de santé mentale agréé sont couverts jusqu’à 2 000 $ par année de prestations par personne couverte en vertu de Sanofi mesFlex, quel que soit votre choix de régime. Si vous sélectionnez l’option un, les services de santé mentale ne sont pas assujettis à la franchise annuelle.

Pour plus d’informations sur les services de soutien en santé mentale fournis par Sanofi, veuillez visiter All Well Canada.

Les frais raisonnables et habituels sont couverts pour une gamme de fournitures médicales et de services médicaux. Certains éléments peuvent exiger une pré-autorisation. Afin de confirmer l’admissibilité avant d’acheter ou de louer de l’équipement, vous, ou votre fournisseur de service, devriez soumettre la pré-autorisation applicable à la Sun Life. L’information sur la pré-autorisation est disponible sur masunlife.ca.

Selon l’option de soins médicaux que vous choisissez, les frais admissibles pour les soins de la vue comprennent le remboursement des services fournis par un optométriste ou un ophtalmologiste autorisé pour :

La couverture pour les soins médicaux d’urgence à l’extérieur du pays ou de la province vous protège, vous et votre famille, lorsque vous voyagez à l’extérieur du Canada ou de votre province d’origine.

La protection d’assistance voyage vous donne accès à un réseau mondial d’assistants multilingues qui peuvent vous aider à trouver les médecins et les établissements de soins de santé les plus proches et les plus appropriés lorsque vous voyagez à l’étranger.

Votre carte médicale de voyage et les détails de la couverture sont disponibles sur masunlife.ca ou sur l’appli mobile ma Sun Life.

Visitez la section sur la présentation d’une demande de règlement sur le site Web de la Sun Life à l’intention des participants ou l’application mobile ma Sun Life pour présenter une demande de règlement en ligne.

Vos fournisseurs de services médicaux et paramédicaux (p. ex., physiothérapeutes) pourraient également être en mesure de facturer directement la Sun Life. Le cas échéant, le paiement leur sera directement transmis.

Ce service est avantageux pour vous à titre de participant, car vous n’avez pas à attendre de recevoir le paiement de vos demandes de règlement ni à payer d’avance (autrement que pour votre part de la prestation).

Plus de 29 000 fournisseurs de soins médicaux se sont inscrits au service de demandes de règlement électroniques partout au Canada. Pour savoir si vos fournisseurs sont inscrits, consultez la liste des fournisseurs sur masunlife.ca.

Si votre fournisseur ne peut pas facturer directement la Sun Life, vous devez payer entièrement les services de soins médicaux et présenter une demande de règlement en ligne.

La coordination des demandes de règlement est un processus qui vous permet de soumettre des demandes de règlement pour soins médicaux à plus d’un régime. De cette façon, vous pouvez optimiser le remboursement (jusqu’à concurrence de 100 %) que vous recevez et limiter vos dépenses personnelles.

Vous pouvez coordonner les demandes de prestations pour :

Pour coordonner les demandes de règlement, vous devez procéder à l’adhésion de votre conjoint ou de vos enfants à charge à Sanofi mesFlex. Votre conjoint doit également vous inscrire, vous ou vos enfants, à son régime d’avantages sociaux.

Lorsque vous présentez une demande de règlement, si le premier régime ne couvre pas la totalité de vos frais, vous pouvez soumettre le montant restant au deuxième régime et vous faire rembourser jusqu’à 100 % du coût. Les frais couverts ne peuvent être supérieurs aux frais raisonnables et habituels, ni aux maximums du régime.

Si vous et votre conjoint bénéficiez tous deux d’une couverture de soins médicaux complémentaires, assurez-vous de fournir vos renseignements sur la coordination des demandes de règlement à la pharmacie ou à votre fournisseur de service lors de votre première visite. Une fois ces renseignements au dossier, votre pharmacien ou fournisseur de service peut également coordonner la couverture de vos médicaments sur ordonnance ou les autres services médicaux complémentaires.

Lorsque vous coordonnez les prestations, vous devez présenter vos demandes de règlement dans un certain ordre :

|

DEMANDES DE RÈGLEMENT POUR VOUS |

|

|---|---|

|

Présentez d’abord la demande de règlement et les reçus à Sanofi mesFlex |

|

|

Présentez le reste de la demande de règlement au régime de prestations de votre conjoint |

|

|

DEMANDES DE RÈGLEMENT POUR VOTRE CONJOINT |

|

|---|---|

|

Présentez d’abord la demande de règlement et les reçus au régime de votre conjoint |

|

|

Présentez le reste de la demande de règlement à Sanofi mesFlex |

|

|

DEMANDES DE RÈGLEMENT POUR VOS ENFANTS |

|

|---|---|

|

Présentez d’abord la demande et les reçus au régime de prestations du parent dont le mois et le jour de naissance surviennent en premier pendant l’année |

|

|

Présentez le reste de la demande de règlement au régime de l’autre parent |

|

Si vous êtes divorcé, séparé légalement, ou remarié, ou engagé dans une union de fait avec une autre personne, le processus de présentation des demandes pour vos enfants dépendra de votre entente de garde d’enfant (voir le tableau ci-dessous).

Dans tous les cas, pour coordonner les prestations, vous et votre ex-conjoint devez tous les deux inscrire votre enfant à charge à vos régimes d’avantages sociaux respectifs.

|

Soumettre en premier |

Soumettre en deuxième |

|

|---|---|---|

|

Si vous avez la garde et que vous ne vous êtes pas remarié ou n’avez pas contracté une union de fait

|

Sanofi mesFlex |

Le régime de votre ex-conjoint |

|

Si vous n’avez pas la garde et que vous vous êtes remarié ou avez contracté une union de fait

|

Sanofi mesFlex |

Le régime de votre nouveau conjoint* |

|

Si votre ex-conjoint a la garde et qu’il ou elle ne s’est pas remarié ou n’a pas contracté une union de fait |

Le régime de votre ex-conjoint |

Votre régime d’avantages sociaux |

|

Si votre ex-conjoint a la garde et qu’il ou elle s’est remarié ou a contracté une union de fait

|

Le régime de votre ex-conjoint |

Le régime du nouveau conjoint de votre ex-conjoint** |

|

Si vous partagez la garde avec votre ex-conjoint

|

Le régime du parent dont le mois et le jour de naissance surviennent en premier pendant l’année |

Le régime de l’autre parent |

|

Si votre situation de garde n’est pas réglée

|

Le régime du parent au titre duquel l’enfant a été couvert le plus longtemps |

Le régime de l’autre parent |

*Votre nouveau conjoint doit inscrire votre enfant à charge à son régime d’avantages sociaux. S’il reste une partie impayée d’une dépense après qu’elle a été soumise à Sanofi mesFlex, la demande de règlement doit alors être soumise au régime de votre nouveau conjoint (dans la mesure où votre enfant y a été inscrit comme personne à charge).

**Le nouveau conjoint de votre ex-conjoint doit inscrire votre enfant à charge à son régime d’avantages sociaux. S’il reste une partie impayée d’une dépense après qu’elle a été soumise au régime de votre ex-conjoint, la demande doit alors être soumise au régime du nouveau conjoint de votre ex-conjoint (dans la mesure où votre enfant y a été inscrit comme personne à charge).

Les demandes de règlement pour vos enfants à charge qui sont âgés de moins de 26 ans et étudiants à temps plein dans un établissement d’enseignement reconnu doivent d’abord être présentées au régime d’avantages sociaux de leur établissement d’enseignement.

|

DEMANDES DE RÈGLEMENT POUR VOS ENFANTS À CHARGE ADULTES AUX ÉTUDES

|

|

|

Présentez d’abord la demande de règlement et les reçus au régime d’avantages sociaux de l’établissement d’enseignement que fréquente votre enfant.

|

|

|

Présentez le reste de la demande de règlement à Sanofi mesFlex

|

|

Si des coûts pour l’employeur (y compris les crédits flexibles) sont transférés vers l’un ou l’autre des comptes suivants, le montant représente un avantage imposable pour vous :

Tout montant que Sanofi verse dans les comptes susmentionnés s’ajoute à votre revenu imposable aux fins de l’impôt fédéral et provincial. Le montant payé par Sanofi pour tous vos autres avantages est libre d’impôt dans toutes les provinces sauf au Québec.

Si vous habitez au Québec, tout montant que Sanofi paie pour le régime de soins médicaux complémentaires est également un avantage imposable pour vous, aux fins de l’impôt provincial :

Les résidents de l’Ontario et du Québec sont tenus de payer la taxe de vente sur toutes les primes d’assurance. Les résidents du Manitoba sont tenus de payer la taxe de vente sur toutes les primes d’assurance, à l’exception de la garantie de soins médicaux complémentaires et de soins dentaires.

Votre couverture Sanofi mesFlex prend fin à la première des dates suivantes à survenir :

La couverture de votre conjoint ou de vos enfants à charge prend fin lorsque vous n’êtes plus admissible à Sanofi mesFlex ou lorsqu’ils ne répondent plus aux critères d’admissibilité.

Vous devez annuler l’inscription de vos enfants ou de votre conjoint à Sanofi mesFlex lorsque vous n’avez plus de conjoint admissible ou d’enfants à charge admissibles.

Le régime de soins dentaires est conçu pour vous aider à garder des dents et des gencives saines. Comme pour la couverture au titre du régime de soins médicaux complémentaires, celle du régime de soins dentaires varie selon les circonstances particulières et la situation familiale de chacun. Pour certains, les besoins se limitent à un examen de routine et à un nettoyage par année, tandis que pour d’autres, ils consistent en des soins dentaires importants. Un employé peut ou non être couvert par un autre régime de soins dentaires auquel il participe ou offert par l’employeur de son conjoint.

Vous pouvez envisager de coordonner votre couverture au titre du programme d’avantages sociaux avec celle de votre conjoint en vue d’un remboursement maximum des frais.

Pour participer au régime de soins dentaires, vous et les personnes à votre charge devez remplir les conditions d’admissibilité suivantes :

|

Employés

|

Pour être admissible, vous devez :

|

|

Votre conjoint

|

Pour être admissible à la couverture, votre conjoint doit être :

Le régime ne peut couvrir qu’une personne à titre de conjoint.

|

|

Vos enfants à charge

|

Vos enfants à charge sont admissibles à la couverture dans la mesure où ils sont les enfants biologiques ou adoptifs de vous ou de votre conjoint admissible, non mariés, et répondent aux critères suivants :

|

Lors de la sélection de votre régime d’assurance dentaire, vous devez également sélectionner l’une des catégories de couverture suivantes.

|

Employé seulement

|

Vous pouvez choisir une couverture seulement pour vous-même, même si vous avez un conjoint ou un enfant admissible.

|

|

Employé + 1 personne à charge

|

Vous pouvez choisir une couverture pour vous-même et une personne à charge. La personne à charge peut être votre conjoint ou votre enfant admissible.

|

|

Employé + 2 personnes à charge ou plus

|

Vous pouvez choisir une couverture pour vous-même et deux personnes à charge ou plus. Il pourrait s’agir de vous, de votre conjoint admissible et d’un ou de plusieurs enfants à charge. Il pourrait aussi s’agir seulement de vous et de deux enfants à charge ou plus.

|

Important :

Vous pouvez choisir des catégories de couverture différentes pour les régimes de soins médicaux complémentaires et dentaires.

Les besoins de chacun étant différents, le régime de soins dentaires vous offre donc quatre options de régime parmi lesquelles vous pouvez choisir pour adapter le régime à vos besoins uniques :

Le remboursement de vos frais dentaires dépend de l’option de régime de soins dentaires que vous choisissez.

Vous pouvez modifier votre régime pendant chaque période d’adhésion ou si un événement admissible survient dans votre vie. Pendant la période d’adhésion, vous pouvez augmenter ou diminuer votre couverture d’autant d’échelons que vous le souhaitez (par exemple, passer de l’option quatre à l’option deux).

Si vous êtes un employé ayant un contrat à durée déterminée et êtes admissible à participer à Sanofi mesFlex, vous serez automatiquement inscrit à l’option trois du régime d’assurance dentaire sans frais. N’oubliez pas que vous devez tout de même ajouter ou mettre à jour les renseignements sur vos personnes à charge pendant la période d’adhésion pour vous assurer qu’elles sont couvertes par Sanofi mesFlex.

|

Régime un

|

Régime deux

|

Régime trois

|

Régime quatre

|

|

|---|---|---|---|---|

|

Crédits flexibles pouvant être utilisés à d’autres fins

|

Crédits flexibles pouvant être utilisés à d’autres fins

|

Aucun crédit flexible n’est accordé

|

Retenues salariales requises

|

|

|

Examens périodiques complets

|

Non couverts/ |

Tous les 9 mois |

Tous les 9 mois |

Tous les 9 mois |

|

De base

|

70 %

|

90 %

|

100 %

|

|

|

Soins majeurs

|

Non couverts

|

50 %

|

50 % |

|

|

Maximum annuel combiné

|

1 000 $

|

2 000 $ |

2 500 $ |

|

|

Orthodontie

(adultes et enfants)

|

Non couverte

|

50 %

|

50 % |

|

|

Plafond à vie pour des soins en orthodontie

|

– |

2 000 $

|

3 000 $

|

La couverture est indiquée par personne assurée.

Le régime rembourse les frais en fonction du guide des tarifs provincial en vigueur.

Le maximum annuel combiné ne comprend pas le plafond pour des soins en orthodontie.

Les crédits flexibles dont vous disposez pour vos options de régime de soins dentaires pour 2025-2026 sont indiqués dans le tableau ci-dessous. Les montants de crédit flexible indiqués ne reflètent pas la pleine valeur des primes payées par Sanofi en votre nom.

*Au besoin, les retenues salariales annuelles sont réparties sur chacune de vos périodes de paie régulières aux deux semaines au cours de l’année.

**Les crédits flexibles de mieux-être de 300 $ peuvent être utilisés pour aider à minimiser les retenues salariales et réduire vos coûts annuels. Au total, 300 $ de crédits flexibles de mieux-être sont disponibles chaque année du régime.

Selon l’option que vous choisissez, une gamme de soins de base, majeurs, et orthodontiques peuvent être couverts par le régime de soins dentaires.

Les soins dentaires de base sont conçus pour vous aider à conserver des dents et des gencives saines. Ces types de soins comprennent :

Ces types de soins comprennent :

Les services d’orthodontie couverts sont conçus pour aider à positionner les dents et l’occlusion dans une relation normale et harmonieuse.

L’orthodontie est couverte pour les enfants et les adultes.

L’association dentaire de chaque province (à l’exception de l’Alberta) publie chaque année un guide des tarifs dentaires.

Remarque :

Sanofi mesFlex ne paiera pas les frais dépassant ceux du guide des tarifs dentaires, y compris les honoraires des spécialistes dentaires. Si le dentiste exige un montant supérieur aux frais indiqués dans le guide des frais dentaires, votre régime de soins dentaires ne couvrira pas le montant plus élevé. Il serait judicieux de porter cette situation à l’attention de votre dentiste et de discuter des frais avant d’aller de l’avant avec une intervention particulière.

Le régime de soins dentaires remboursera le montant indiqué dans le guide des tarifs dentaires ou les services les moins coûteux, pourvu que les deux cycles de traitement soient couverts au titre du régime.

Si vous n’êtes pas certain de savoir si le régime de soins dentaires couvre une intervention donnée ou si vous prévoyez des dépenses majeures ou inhabituelles, communiquez avec la Sun Life avant de commencer un traitement.

Pour tous les traitements proposés pour les couronnes, les incrustations de surface et les ponts, votre dentiste doit remplir et soumettre une estimation à la Sun Life aux fins d’évaluation. L’évaluation par la Sun Life du traitement proposé pourrait donner lieu au versement d’une prestation inférieure ou au refus de la couverture. Le fait de ne pas soumettre une évaluation avant le début de votre traitement entraînera un retard de l’évaluation.

Sauf dans une situation d’urgence, si votre dentiste s’attend à ce que tous les traitements coûtent plus de 300 $, vous devez lui demander d’envoyer le plan de traitement proposé à la Sun Life avant de commencer le traitement.

Visitez la section sur la présentation d’une demande de règlement sur le site Web masunlife.ca à l’intention des participants ou l’application mobile ma Sun Life pour présenter une demande de règlement en ligne.

Vos fournisseurs de soins dentaires pourraient être en mesure de facturer directement la Sun Life. Le cas échéant, le paiement leur sera directement transmis. Vous paierez seulement le pourcentage du coût non couvert par votre régime de soins dentaires lorsque vous irez chez le dentiste.

Si votre fournisseur ne peut pas facturer directement la Sun Life, vous devez payer entièrement les services de soins médicaux et présenter une demande de règlement en ligne.

Vous devrez peut-être fournir votre carte de garanties de la Sun Life à votre dentiste. Votre carte de garanties numérique de la Sun Life est accessible sur le site masunlife.ca et sur l’application mobile ma Sun Life une fois que vous avez adhéré à la garantie de soins dentaires. Aucune carte en plastique ne sera émise.

Si vous êtes couvert par le régime de votre conjoint, vous pourriez être en mesure de soumettre le montant non couvert par Sanofi mesFlex (la coassurance) à ce régime aux fins de remboursement. Consultez la section « Coordination des demandes de règlement pour frais dentaires avec un autre régime » ci-dessous.

La coordination des demandes de règlement est un processus qui vous permet de soumettre des demandes de règlement pour soins dentaires à plus d’un régime. De cette façon, vous pouvez maximiser le remboursement (jusqu’à 100 %) que vous recevez et limiter vos dépenses personnelles.

Vous pouvez coordonner les demandes de prestations pour :

Pour coordonner les demandes de règlement, vous devez procéder à l’adhésion de votre conjoint ou de vos enfants à charge à Sanofi mesFlex. Votre conjoint doit également vous inscrire, vous ou vos enfants, à son régime d’avantages sociaux.

Lorsque vous présentez une demande de règlement, si le premier régime ne couvre pas la totalité de vos frais, vous pouvez soumettre le montant restant au deuxième régime et vous faire rembourser jusqu’à 100 % du coût. * Les frais couverts ne peuvent être supérieurs aux frais raisonnables et habituels ni aux maximums du régime.

Si vous et votre conjoint bénéficiez tous les deux d’une assurance dentaire, assurez-vous de fournir à votre fournisseur de service, lors de votre première visite, les renseignements relatifs à la coordination de vos demandes de règlement. Une fois qu’il a ces renseignements, votre fournisseur pourrait également coordonner la couverture de vos médicaments sur ordonnance.

Lorsque vous coordonnez les demandes de règlement, vous devez présenter ces demandes dans un certain ordre :

|

DEMANDES DE RÈGLEMENT POUR VOUS

|

|

|---|---|

|

Présentez d’abord la demande de règlement et les reçus à Sanofi mesFlex

|

|

|

Soumettez la demande de règlement au régime d’avantages sociaux de votre conjoint.

|

|

|

DEMANDES DE RÈGLEMENT POUR VOTRE CONJOINT

|

|

|---|---|

|

Présentez d’abord la demande de règlement et les reçus au régime de votre conjoint

|

|

|

Présentez le reste de la demande de règlement à Sanofi mesFlex

|

|

|

DEMANDES DE RÈGLEMENT POUR VOS ENFANTS

|

|

|---|---|

|

Présentez d’abord la demande et les reçus au régime d’avantages sociaux du parent dont le mois et le jour de naissance surviennent en premier pendant l’année

|

|

|

Présentez le reste de la demande de règlement au régime de l’autre parent

|

|

Si vous êtes divorcé, séparé légalement, remarié, ou engagé dans une union de fait avec une autre personne, le processus de présentation des demandes pour vos enfants dépendra de votre entente de garde d’enfant (voir le tableau ci-dessous).

Dans tous les cas, pour coordonner les prestations, vous et votre ex-conjoint devez tous les deux inscrire votre enfant à charge à vos régimes d’avantages sociaux respectifs.

|

Soumettre en premier

|

Soumettre en deuxième

|

|

|---|---|---|

|

Si vous avez la garde et que vous ne vous êtes pas remarié ou n’avez pas contracté une union de fait

|

Sanofi mesFlex

|

Le régime de votre ex-conjoint

|

|

Si vous avez la garde et que vous vous êtes remarié ou avez contracté une union de fait

|

Sanofi mesFlex

|

Le régime de votre nouveau conjoint*

|

|

Si votre ex-conjoint a la garde et qu’il ne s’est pas remarié ou n’a pas contracté une union de fait

|

Le régime de votre ex-conjoint

|

Votre régime d’avantages sociaux

|

|

Si votre ex-conjoint a la garde et qu’il s’est remarié ou a contracté une union de fait

|

Le régime de votre ex-conjoint

|

Le régime du nouveau conjoint de votre ex-conjoint**

|

|

Si vous partagez la garde avec votre ex-conjoint

|

Le régime du parent dont le mois et le jour de naissance surviennent en premier pendant l’année

|

Le régime de l’autre parent

|

|

Si votre situation de garde n’est pas réglée

|

Le régime du parent au titre duquel l’enfant a été couvert le plus longtemps

|

Le régime de l’autre parent

|

*Votre nouveau conjoint doit inscrire votre enfant à charge à son régime d’avantages sociaux. S’il reste une partie impayée d’une dépense après qu’elle a été soumise à Sanofi mesFlex, la demande de règlement doit alors être soumise au régime de votre nouveau conjoint (dans la mesure où votre enfant y a été inscrit comme personne à charge).

**Le nouveau conjoint de votre ex-conjoint doit inscrire votre enfant à charge à son régime d’avantages sociaux. S’il reste une partie impayée d’une dépense après qu’elle a été soumise au régime de votre ex-conjoint, la demande doit alors être soumise au régime du nouveau conjoint de votre ex-conjoint (dans la mesure où votre enfant y a été inscrit comme personne à charge).

Les demandes de règlement pour vos enfants à charge qui sont âgés de moins de 26 ans et étudiants à temps plein dans un établissement d’enseignement reconnu doivent d’abord être présentées au régime d’avantages sociaux de leur établissement d’enseignement.

|

DEMANDES DE RÈGLEMENT POUR VOS ENFANTS À CHARGE ADULTES AUX ÉTUDES

|

|

|---|---|

|

Présentez d’abord la demande de règlement et les reçus au régime d’avantages sociaux de l’établissement d’enseignement que fréquente votre enfant.

|

|

|

Présentez le reste de la demande de règlement à Sanofi mesFlex

|

|

Si des coûts pour l’employeur (y compris les crédits flexibles) sont transférés vers l’un ou l’autre des comptes suivants, le montant représente un avantage imposable pour vous :

Tout montant que Sanofi verse dans les comptes susmentionnés s’ajoute à votre revenu imposable aux fins de l’impôt fédéral et provincial. Le montant payé par Sanofi pour tous vos autres avantages est libre d’impôt dans toutes les provinces sauf au Québec.

Si vous habitez au Québec, tout montant que Sanofi paie pour le régime de soins dentaires est également un avantage imposable pour vous, aux fins de l’impôt provincial.

Les résidents de l’Ontario et du Québec sont tenus de payer la taxe de vente sur toutes les primes d’assurance. Les résidents du Manitoba sont tenus de payer la taxe de vente sur toutes les primes d’assurance, à l’exception des couvertures pour soins médicaux complémentaires et soins dentaires.

Votre couverture Sanofi mesFlex prend fin à la première des dates suivantes à survenir :

La couverture de votre conjoint ou de vos enfants à charge prend fin lorsque vous n’êtes plus admissible à Sanofi mesFlex ou lorsqu’ils ne répondent plus aux critères d’admissibilité.

Vous devez annuler l’inscription de vos enfants ou de votre conjoint à Sanofi mesFlex lorsque vous n’avez plus de conjoint admissible ou d’enfants à charge admissibles.

Personne n’a envie de penser à un événement malheureux qui pourrait se produire, comme un accident ou une maladie. Hélas, nous connaissons tous au moins une personne qui a vécu ce genre de situation. Sanofi mesFlex assure votre sécurité financière pendant une absence à court terme pour des raisons médicales afin que vous n’ayez pas à vous inquiéter à ce sujet.

Si vous êtes temporairement malade ou blessé, et incapable de travailler, Sanofi continuera de vous verser un pourcentage de votre salaire normal, en fonction de vos années de service, pendant une période maximale de 52 semaines (en vigueur à compter du 1er janvier 2024). Les cinq premiers jours ouvrables sont considérés comme un délai de carence et doivent être comptabilisés comme étant des congés de maladie dans e-Time. Le délai de carence est supprimé si vous êtes hospitalisé.

La couverture de l’assurance invalidité de courte durée (ICD) est un avantage de base entièrement payé par Sanofi.

Les prestations d’invalidité de courte durée (ICD) ou de continuation du salaire sont offertes uniquement aux employés salariés permanents.

Voici quelques définitions clés à garder à l’esprit lorsque vous examinez vos prestations d’invalidité :

Invalidité : Vous êtes considéré comme invalide si vous êtes incapable d’accomplir les tâches essentielles de votre emploi habituel en raison d’une maladie ou d’une blessure non liée au travail.

Délai de carence : Le temps écoulé entre la date du premier jour d’absence et la date de début de l’ICD ou de la continuation du salaire est considéré comme un délai de carence. Cette période équivaut à cinq (5) jours ouvrables consécutifs, lesquels sont payés comme des congés de maladie.

Assurance salaire : La continuation du salaire est l’équivalent de l’ICD. Cela signifie que Sanofi continue de verser votre salaire régulier pendant une ICD approuvée.

Changement de définition : Le changement de définition, c’est de passer du fait d’être incapable de s’acquitter des fonctions essentielles de son propre emploi à celui d’être incapable de s’acquitter des fonctions essentielles de n’importe quel emploi.

Les prestations d’invalidité de courte durée (ICD) vous fournissent une continuation du salaire lorsqu’une maladie ou une blessure non liée au travail vous empêche de travailler. Si votre demande est approuvée, les prestations d’ICD remplaceront vos gains admissibles conformément au tableau ci-dessous.

|

Prestations d’invalidité de courte durée*

|

||

|---|---|---|

|

Années de service de l’employé

|

Moins de 10 ans

|

10 ans ou plus

|

|

Délai de carence**

|

5 jours ouvrables

|

5 jours ouvrables

|

|

Remplacement du salaire

|

100 % |

100 % |

|

Durée maximale

|

52 semaines***

|

52 semaines***

|

* En vigueur à compter du 1er janvier 2024

** Il est possible de prendre des congés de maladie pour couvrir le délai de carence.

*** Correspond au délai de carence de l’invalidité de longue durée (ILD).

Sanofi paie le coût total de l’assurance invalidité de courte durée.

Vos gains admissibles correspondent à vos gains réguliers versés par Sanofi avant votre invalidité.

Les demandes de prestations d’ICD sont gérées par Canada Absence. Si vous vous absentez pendant plus de cinq (5) jours ouvrables consécutifs, vous devez passer en revue le document Devenir invalide sur All Well Canada et vous devez déposer une demande pour l’ICD en communiquant avec l’équipe de Canada Absence pour obtenir la trousse de demande. Lorsque tous les formulaires sont remplis, vous ou votre médecin devez les envoyer directement à la Sun Life. Toutes les demandes de règlement sont examinées et réglées par notre assureur, la Sun Life, en toute confidentialité.

Les demandes de prestations d’ICD sont examinées et gérées par la Sun Life. Durant l’examen de la demande d’ICD et l’absence autorisée, un gestionnaire de dossier de la Sun Life communiquera régulièrement avec vous pour s’assurer que la documentation est complète et pour surveiller vos progrès et votre rétablissement. La Sun Life gardera confidentiels tous les documents et renseignements médicaux. Vous devez être disponible pour communiquer avec votre gestionnaire de dossier pendant toute la durée de votre absence.

Les prestations, y compris les prestations de soins médicaux complémentaires, de soins dentaires, de santé mentale, et de bien-être, seront maintenues durant une période d’invalidité autorisée. Les retenues liées aux primes d’avantages sociaux ou les avantages imposables seront appliqués toutes les deux semaines sur votre paie. Si vous passez à l’invalidité de longue durée (ILD), les retenues liées aux primes d’avantages sociaux seront suspendues pour la durée de l’absence autorisée.

Pour en savoir plus sur lesPour en savoir plus sur les autres avantages sociaux et les ressources pour les employés, visitez All Well Canada.

Si vous devez vous absenter temporairement du travail en raison d’une maladie ou d’une blessure, toutes les prestations que vous recevrez de Sanofi pendant votre absence seront assujetties à l’impôt sur le revenu.

Les résidents de l’Ontario et du Québec sont également tenus de payer la taxe de vente sur toutes les primes d’assurance. Les résidents du Manitoba sont tenus de payer la taxe de vente sur toutes les primes d’assurance, à l’exception de la garantie étendue pour soins médicaux et soins dentaires.

Votre assurance invalidité de courte durée prend fin à la première des dates suivantes :

Pour de plus amples renseignements sur l’invalidité, consultez Devenir invalide sur All Well Canada.

« Ça n’arrive qu’aux autres. » C’est ce que nous aimerions tous croire. En réalité, une maladie ou une blessure grave peut survenir à n’importe quel moment. Nous connaissons tous au moins une personne qui a été atteinte d’une maladie grave ou qui a été gravement blessée dans un accident. Qui plus est, ces invalidités surviennent trop souvent beaucoup trop tôt dans la vie des gens. En fait, beaucoup diraient que l’assurance invalidité de longue durée est encore plus importante que l’assurance vie :

« Bien que bon nombre d’entre nous comprennent l’importance de l’assurance vie, la vérité est que l’assurance contre un accident ou une maladie qui vous empêche de travailler pourrait être encore plus importante. Une personne typique de 30 ans a quatre fois plus de chances de devenir invalide que de mourir avant l’âge de 65 ans. Un Canadien sur six sera invalide pendant au moins trois mois avant l’âge de 50 ans. »

– Magazine MoneySense, mai 2019 –

L’assurance invalidité de longue durée (ILD) est une assurance distincte qui constitue un important filet de sécurité financier lorsque vous êtes dans l’impossibilité de travailler. Ce n’est pas tout le monde qui dispose d’économies ou d’un « fonds d’urgence » pour subvenir à ses besoins pendant les mois – voire les années – que peut prendre le processus de rétablissement. L’assurance ILD prévoit le remplacement d’un pourcentage de votre revenu afin que vous puissiez bénéficier d’une protection financière au moment où vous en avez réellement besoin.

Pour veiller à ce que chacun dispose au minimum d’une protection de base, l’assurance ILD fait partie des avantages sociaux de base, et les options un et deux sont entièrement payées par Sanofi. Si vous choisissez la couverture la plus élevée de l’option trois, vous paierez une partie des coûts par des retenues salariales aux deux semaines. Il ne faut pas oublier que, du fait que c’est Sanofi qui paie l’intégralité ou une partie des coûts de cette assurance (selon l’option que vous choisissez), toutes les prestations que vous recevez sont assujetties à l’impôt sur le revenu.

La couverture d’invalidité de longue durée (ILD) est offerte seulement aux employés salariés permanents.

Si vous êtes frappé d’une invalidité qui se prolonge au-delà des 52 semaines couvertes par les prestations d’ICD, les prestations de l’assurance invalidité de longue durée (ILD) vous procureront une sécurité financière jusqu’à ce que vous retourniez au travail ou atteigniez l’âge de 65 ans. Les demandes de prestations d’ILD sont arbitrées, gérées, et payées par la Sun Life. Lorsque votre demande de prestations d’ILD est approuvée, les prestations sont versées mensuellement.

Sanofi mesFlex offre trois options flexibles d’assurance invalidité de longue durée, soit l’option un, l’option deux et l’option trois.

|

Option un

|

Option deux

|

Option trois

|

|

|---|---|---|---|

|

Délai de carence*

|

52 semaines

|

52 semaines

|

52 semaines

|

|

Remplacement du salaire

|

65 %

|

70 %

|

75 %

|

|

Prestation mensuelle maximale

|

20 000 $

|

20 000 $

|

20 000 $

|

|

Crédits flexibles pouvant être utilisés à d’autres fins |

Aucun crédit flexible n’est accordé |

Retenues salariales requises |

* Correspond à la durée maximale de l’ICD, en vigueur à compter du 1er janvier 2024.

L’ILD est une prestation importante vous permettant de bénéficier d’une couverture financière au cas où un événement imprévu vous arriverait et que vous vous trouveriez dans l’impossibilité de travailler. Chaque employé doit donc choisir l’option un, l’option deux ou l’option trois. Vous ne pouvez pas renoncer à la couverture d’ILD

La couverture de l’assurance ILD est un avantage de base, et les options un et deux sont entièrement payées par Sanofi. Si vous choisissez la couverture la plus élevée de l’option trois, vous paierez une partie des coûts par des retenues salariales.

Toutefois, si vous n’avez pas besoin d’une couverture de haut niveau, vous pouvez choisir l’option un, qui offre une couverture moins élevée. Si vous choisissez cette option, des crédits flexibles supplémentaires vous seront « accordés » pour financer un ou plusieurs des éléments suivants :

|

Options d’assurance ILD |

Remplacement du salaire |

Crédits flexibles libérés

|

|---|---|---|

|

Option un |

65 % |

Payé à 100 % par Sanofi |

|

Option deux |

70 % |

Payé à 100 % par Sanofi |

|

Option trois |

75 % |

Frais partagés entre Sanofi et l’employé |

*Au besoin, les retenues salariales annuelles sont réparties sur chacune de vos 26 périodes de paie au cours de l’année.

Exemple :

Si vous gagnez 80 400 $ (avant impôt) par an, vos prestations mensuelles au titre de l’assurance ILD seraient les suivantes :

Vos gains admissibles au titre des prestations d’assurance invalidité de longue durée (ILD) correspondent à vos gains normal versé Sanofi avant votre invalidité.

Vous êtes considéré comme étant invalide si vous êtes incapable de vous acquitter des fonctions essentielles de votre emploi pendant les 24 mois suivant un congé d’invalidité de courte durée.

Pour être admissible aux prestations d’invalidité de longue durée (ILD) au-delà de cette période de 24 mois, vous devez présenter une invalidité totale et être incapable d’exercer les fonctions liées à n’importe quel emploi pour lequel vous êtes raisonnablement qualifié du fait de votre formation, de vos études, ou de votre expérience.

Toutes les demandes de règlement sont examinées et réglées par notre assureur, la Sun Life, en toute confidentialité. La Sun Life examinera automatiquement les demandes de prestations d’invalidité de longue durée (ILD) lorsqu’elle prévoit qu’une demande de prestations d’invalidité de courte durée se transformera en ILD.

Les demandes de prestations d’ILD sont examinées et gérées par la Sun Life. Durant une ILD ou une absence autorisée, un gestionnaire de dossier de la Sun Life communiquera régulièrement avec vous pour s’assurer que la documentation est complète et pour surveiller vos progrès et votre rétablissement. La Sun Life gardera confidentiels tous les documents et renseignements médicaux. Vous devez être disponible pour communiquer avec votre gestionnaire de dossier pendant toute la durée de votre absence.

Les prestations, y compris les prestations de soins médicaux complémentaires, de soins dentaires, de santé mentale, et de bien-être, seront maintenues pendant une période d’invalidité autorisée. Les avantages imposables seront appliqués toutes les deux semaines, et les retenues aux primes d’avantages sociaux seront suspendues pour la durée de l’absence autorisée.

Pour de plus amples renseignements sur les autres avantages sociaux et les ressources, veuillez consulter All Well Canada.

Vous continuerez de recevoir des prestations d’ILD jusqu’à l’âge de 65 ans, si vous :

et

Un emploi rémunérateur est un travail approprié que vous êtes capable d’effectuer et qui vous procurerait un revenu représentant au moins 60 % de votre revenu avant votre invalidité.

Vos prestations d’invalidité à long terme sont versées jusqu’à la première des éventualités suivantes :

L’assurance vie a été conçue pour vous procurer une tranquillité d’esprit, car vous savez que vos proches peuvent profiter d’une stabilité financière. Si la personne assurée décède, une prestation forfaitaire, libre d’impôt, est versée au bénéficiaire. Sanofi estime qu’il est important de vous fournir automatiquement une protection d’assurance vie de base, sans frais, dans le cadre de Sanofi mesFlex.

La société veut également que Sanofi mesFlex soit aussi flexible que possible, afin que vous puissiez l’adapter à vos besoins de protection. Pour cette raison, vous La société veut également que Sanofi mesFlex soit aussi flexible que possible, afin que vous puissiez l’adapter à vos besoins de protection. Pour cette raison, vous pouvez souscrire une assurance vie facultative supplémentaire pour vous-même, votre conjoint et les enfants à votre charge. Le coût de toute assurance vie facultative supplémentaire que vous obtenez pour vous-même, pour votre conjoint ou pour les enfants à votre charge est payé par retenues salariales toutes les deux semaines.

Pour participer au régime d’assurance vie de base, vous et les personnes à votre charge devez remplir les conditions d’admissibilité énoncées dans le tableau ci-dessous. L’assurance vie facultative est offerte uniquement aux employés salariés ayant un contrat à durée indéterminée.

|

Employés |

Pour être admissible, vous devez :

|

|

Votre conjoint |

Pour être admissible à la couverture, votre conjoint doit être :

Le régime ne peut couvrir qu’une personne à titre de conjoint.

|

|

Les enfants à votre charge |

Les enfants à votre charge sont admissibles à la couverture dans la mesure où ils sont les enfants biologiques ou adoptifs de vous ou de votre conjoint admissible, non mariés, et répondent aux critères suivants :

|

Sanofi mesFlex vous offre des options flexibles d’assurance vie de base de l’employé. Vous pouvez choisir une couverture égale à deux fois vos gains annuels dans l’option un, arrondis à la tranche supérieure de 1 000 $ (maximum de 800 000 $). Toutefois, si vous n’avez pas besoin du niveau de protection le plus élevé (p. ex., si vous bénéficiez d’une couverture suffisante par l’intermédiaire d’un régime privé d’assurance vie), vous pouvez choisir l’option deux ou l’option trois, qui offrent un niveau de protection inférieur. Si vous choisissez l’une ou l’autre de ces options, des crédits flexibles supplémentaires vous seront « accordés » pour financer un ou plusieurs des éléments suivants :

|

Option un |

Option deux |

Option trois |

|---|---|---|

|

|

|

|

Aucun crédit flexible n’est accordé |

Crédits flexibles pouvant être utilisés à d’autres fins |

Crédits flexibles pouvant être utilisés à d’autres fins |

|

Aucune preuve d’assurabilité à fournir |

||

Important : L’option que vous choisissez pour l’assurance vie de base sera la même que celle que vous recevrez pour l’assurance en cas de décès ou de mutilation par accident de base (DMA).

Sanofi mesFlex vous offre également une assurance vie de base pour votre conjoint et les enfants à votre charge.

|

Assurance vie de base pour : |

Couverture |

|---|---|

|

Conjoint |

|

|

Enfant(s) à charge* |

|

|

Aucune preuve d’assurabilité requise |

|

* La protection s’applique à tous les enfants admissibles.